Antes que nada, el objetivo de este artículo es darte algunos tips para que sea más fácil la preparación de tus declaraciones, de una manera super clara, ¡aquí vamos!

Primero entender que, en el impuesto a las ganancias, lo que se abona es por el resultado de tu actividad económica producido a lo largo del periodo calendario.

Una vez que comprendimos eso, arrancamos con el impuesto a las ganancias.

Este tributo grava la riqueza que un contribuyente genera a lo largo de los 12 meses. Para ello se deducen los costos que, como dice la normativa, sean necesarios para obtener, mantener y conservar ganancias.

DEDUCCIONES GENERALES:

- Los intereses de deudas, sus respectivas actualizaciones y los gastos originados.

- Las sumas que pagan los asegurados por seguros para casos de muerte; y seguros mixtos.

- Las donaciones a entes autorizados, hasta el límite del cinco por ciento (5%) de la ganancia neta del ejercicio.

- Las contribuciones o descuentos para fondos de jubilaciones, retiros, pensiones.

- Las amortizaciones de los bienes inmateriales de corta duración.

- Los descuentos obligatorios efectuados para aportes para obras sociales.

- Los honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica del contribuyente y de las cargas de familia (mismo tope del 5%).

- El cuarenta por ciento (40%) de las sumas pagadas en concepto de alquileres de inmuebles destinados a casa habitación.

- Los aportes correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la SSN.

- Sueldo y cargas sociales del personal de casas particulares.

DEDUCCIONES ESPECIALES:

- Los impuestos y tasas de los bienes que produzcan ganancias.

- Las primas de seguros que cubran bienes que generen ganancias.

- Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor.

- Los gastos de movilidad, viáticos y otras compensaciones análogas hasta un 40% de la ganancia no imponible.

- Las amortizaciones por desgaste, agotamiento u obsolescencia y las pérdidas por desuso.

En este sentido en el caso Trucco Pedro Agustín C/ DGI de la Sala IV de la CNACAF (2013), el TFN aclaró que el criterio prevalente consistía en que cuando los gastos hubieran sido realizados con el propósito de mantener y conservar la fuente, u obtener, mantener y conservar las ganancias gravadas, se puede deducir.

DEDUCCIONES ESPECIALES DE 1° CATEGORÍA — RENTA DE INMUEBLES

- En concepto de amortización de edificios y demás construcciones, se admitirá deducir el DOS POR CIENTO (2%) anual sobre el costo del edificio o construcción.

- De los beneficios incluidos en la categoría de las rentas inmobiliarias, se podrán deducir también los gastos de mantenimiento del inmueble.

DEDUCCIONES ESPECIALES DE LA SEGUNDA CATEGORÍA

-

Los beneficiarios de regalías residentes en el país podrán

efectuar las siguientes deducciones:

A) Cuando las regalías se originen en la transferencia definitiva de bienes: el VEINTICINCO POR CIENTO (25%).

-

B) Cuando las regalías se originen en la transferencia

temporaria, se admitirá la deducción del importe que resulte

de aplicar los art. 75, 83, 84.

Las deducciones antedichas serán procedentes en tanto se trate de costos y gastos incurridos en el país.

DEDUCCIONES ESPECIALES DE LA TERCERA CATEGORÍA

- Los gastos y demás erogaciones inherentes al giro del negocio.

- Los castigos y previsiones contra los malos créditos en cantidades justificables de acuerdo con los usos y costumbres del ramo.

- Los gastos de organización.

- Las comisiones y gastos incurridos en el extranjero.

- Los gastos o contribuciones realizados en favor del personal por asistencia sanitaria, ayuda escolar y cultural, subsidios a clubes deportivos, entre otros.

- Los aportes de los empleadores efectuados a los planes de seguro de retiro privados administrados por entidades sujetas al control de la SSN.

- Los gastos de representación efectivamente realizados y debidamente acreditados, hasta una suma equivalente al UNO CON CINCUENTA (1,50%).

- Las sumas que se destinen al pago de honorarios a directores, síndicos (con las limitaciones que marca la ley).

DEDUCCIONES PERSONALES

- Un importe en concepto de ganancia no imponible. El mismo para 2020 es de $123.861,17. Para poder computarse el mínimo no imponible, el contribuyente debe ser residente (permanecer al menos 6 meses en el país).

-

El importe en concepto de cargas de familia:

-

Cónyuge: el importe deducible para el período 2020 es de

$115.471,38.

-

Hijos, hijas, hijastros, hijastras (menores de 18 años o

incapacitados para el trabajo): el importe es de $58.232,65.

En el Dictamen (DAL) 92/2000, se considera que las cargas de familia computables con relación a un hijo adoptivo recién podrán deducirse con la respectiva sentencia.

La deducción la debe realizar el pariente más cercano.

- Un importe en concepto de deducción especial de tercera y cuarta categoría.

Los sujetos con rentas de cuarta categoría, ya sea en relación de dependencia o en forma autónoma, pueden deducir una deducción especial.

El monto de la deducción especial es equivalente al 200% del mínimo no imponible (monto para el año 2020: $247.722,34).

El monto de la deducción especial es equivalente al 250% del mínimo no imponible en el caso de "NUEVOS PROFESIONALES" o "NUEVOS EMPRENDEDORES" (monto para el año 2020: $309.652,92).

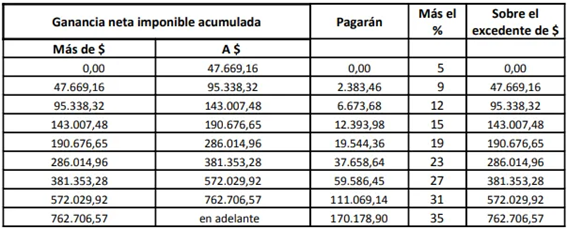

TASAS DEL IMPUESTO PARA PERSONAS HUMANAS Y SUCESIONES INDIVISAS

Las personas humanas y las sucesiones indivisas abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala:

De esta manera se podría tener a priori una mera liquidación de este impuesto. Ante cualquier consulta no dude en contactarnos por las vías que están en los datos de contacto, y lo asesoraremos a la brevedad.

En cuanto al impuesto sobre los bienes personales expondremos otro artículo dada la extensión del presente.